"六大行集体下调存款利率:活期至0.05%、三年期1.25%,完成货币政策传导闭环,释放降低融资成本与刺激消费的双重信号,债市与理财市场迎来配置窗口期。"

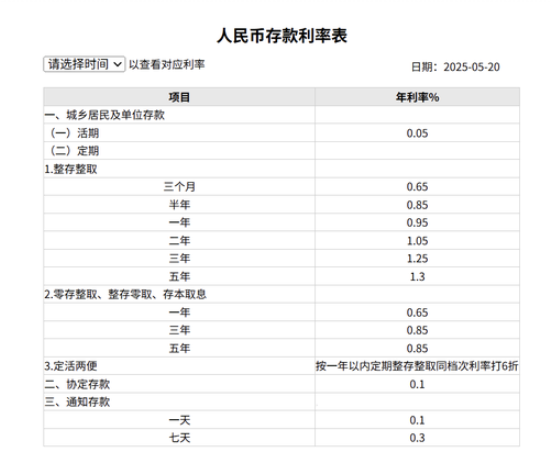

2025年5月20日,中国六大国有银行同步更新存款利率表,标志着新一轮存款利率下调正式启动。此次调整中,活期存款利率降至0.05%,三年期和五年期定期存款利率分别下调25个基点至1.25%和1.3%,其他期限存款利率也相应下调15-25个基点。这一政策动作并非孤立事件,而是中国金融体系应对当前经济形势的重要举措,其背后蕴含着深刻的经济逻辑与政策考量。

政策传导机制的完整闭环

此次存款利率下调,实际上是货币政策传导机制的自然延伸。回溯到5月7日央行行长潘功胜宣布的政策利率下调0.1个百分点,当时已明确将通过市场化利率传导带动LPR下行。存款利率的同步调整,完成了"政策利率→市场利率→存款利率"的传导闭环。这种系统性调整体现了货币政策协调性的提升,避免了银行体系因存贷利差收窄而面临的经营压力。

值得注意的是,此次调整延续了"大行先行,中小行跟进"的既定模式。工商银行、农业银行等六大行率先行动,招商银行等股份制银行快速响应,预计后续将有更多城商行、农商行加入调降行列。这种分层次、有步骤的利率市场化改革路径,既保证了政策效果的平稳释放,也为中小银行提供了缓冲调整期。

经济新常态下的利率政策逻辑

当前中国经济正处于结构调整的关键期,GDP增速保持在4-5%的"新常态"区间。在这一背景下,存款利率的持续下调反映了多重政策考量:

首先,降低实体经济融资成本仍是首要目标。2025年一季度数据显示,企业部门债务负担率仍处于历史高位。通过引导存款利率下行,为LPR调整创造空间,最终实现企业融资成本的实质性下降,这是政策制定者的核心逻辑。

其次,刺激消费需求的政策意图明显。将三年期存款利率降至1.25%的历史低位,显著降低了储蓄的吸引力,有助于推动居民将部分存款转向消费领域。这与近期扩大内需、促进消费的政策导向高度契合。

第三,防范金融风险的考量。当前银行业净息差已降至1.5%左右的敏感区间,通过主动调整存款利率,可避免银行体系盈利能力过快下滑,维护金融稳定。

市场影响的多维分析

存款利率下调将产生广泛而深远的影响:

对银行业而言,短期内利差压力得到缓解。根据测算,此次调整可使银行业整体净息差提升约5-8个基点,相当于增加行业净利润空间300-500亿元。但长期看,银行需加速转型,发展中间业务,降低对传统存贷利差的依赖。

对资本市场,债市将率先反应。利率下行环境下,债券价格有望继续走强,特别是中长期利率债更具配置价值。股市方面,高股息板块吸引力相对提升,而银行股的表现将取决于市场对净息差走势的预期。

对居民资产配置,理财行为将发生显著变化。存款利率跌破心理关口后,预计将有更多资金转向银行理财、债券基金等低风险产品,也可能部分流入股市和房地产市场。

国际比较视角下的政策选择

横向对比全球主要经济体,中国此次利率调整呈现出三个特点:

幅度上较为温和。相比美联储2024年为应对经济衰退采取的50个基点激进降息,中国此次调整控制在15-25个基点区间,体现了"小步快走"的策略。

节奏上更具预见性。不同于欧洲央行被通胀逼迫的被动调整,中国此次降息与前期政策信号高度一致,市场早有充分预期。

工具上更重协同。中国将存款利率与政策利率、市场利率联动调整,相比日本银行单一调整政策利率的做法,政策效果可能更为全面。

未来政策走向展望

基于当前经济形势和政策逻辑,可以预判:

短期内,LPR下调窗口已经打开。预计1年期LPR将同步下调10-15个基点,5年期以上LPR可能下调15-20个基点,进一步降低实体经济融资成本。

中期看,存款利率市场化改革将深化。存款利率浮动上限可能进一步放宽,差异化定价机制将更趋完善,为银行提供更大自主空间。

长期而言,中国利率体系将更加市场化。随着"利率走廊"机制不断完善,政策利率对市场利率的引导作用将更加精准有效。

此次存款利率调整不是终点,而是中国利率市场化进程中的又一个节点。在全球经济格局深刻调整的背景下,中国货币政策正展现出更强的主动性和灵活性,为经济高质量发展创造适宜的货币金融环境。对于市场参与者而言,理解政策逻辑、把握调整节奏、优化资产配置,将是应对利率下行周期的关键。