智能驾驶赛道激战正酣:比亚迪领跑万亿市值,华为生态圈强势扩张,激光雷达价格战白热化,技术路线之争重塑产业格局!

2025年的中国智能辅助驾驶赛道,正上演一场多维度的产业竞逐。随着比亚迪市值突破1.1万亿元、华为智驾生态圈扩张至10个品牌、激光雷达价格下探至200美元门槛,这场关乎未来出行话语权的竞争已从单纯的技术比拼,升级为市值、生态与产业链的全方位较量。新京报贝壳财经最新调研显示,国内涉足智能驾驶的上市公司超300家,形成"整车龙头领跑、技术供应商分化、跨界玩家混战"的立体格局。

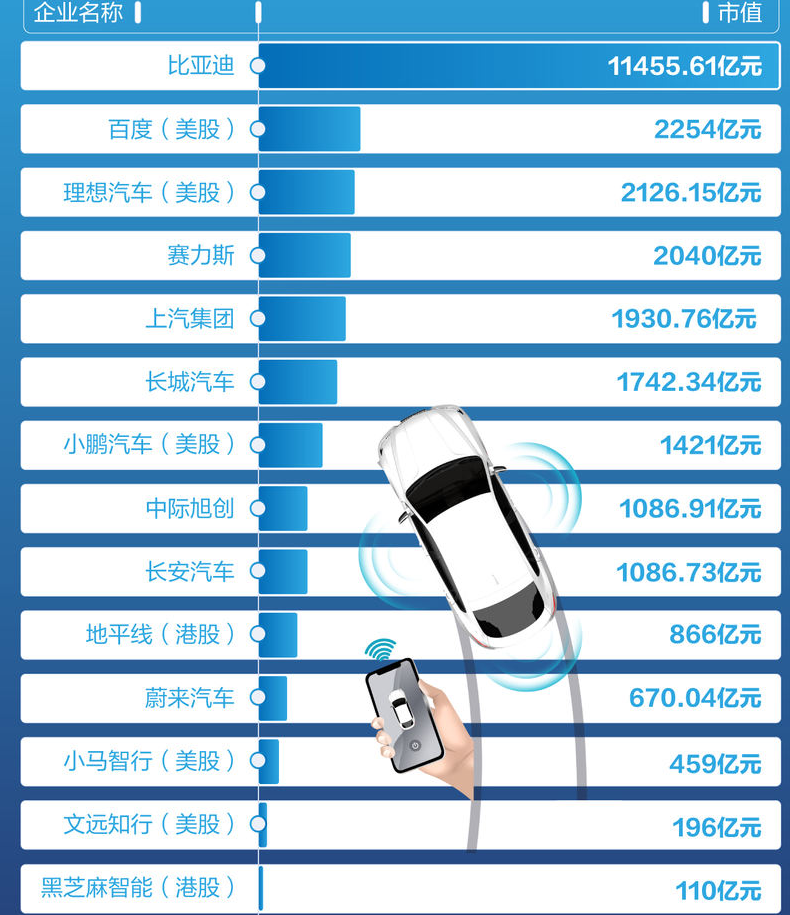

市值断层:比亚迪领跑,第二梯队鏖战

截至5月14日,A股智能驾驶概念股市值呈现明显分层:

- 万亿俱乐部:比亚迪(1.11万亿元)凭借427万辆新能源车年销量稳居榜首,其"天神之眼"智驾系统已覆盖7-30万元全价位车型

- 两千亿阵营:赛力斯(2134亿元)、上汽集团(1922亿元)借力华为合作车型销量激增,但"灵魂论"争议未消

- 千亿梯队:长城汽车(1729亿元)与中际旭创(光模块龙头)等供应链企业展开拉锯

值得注意的是,美股上市的蔚小理市值均未突破500亿美元,而激光雷达企业速腾聚创(港股)市值不足千亿港元,折射出资本市场对整车厂的明显偏好。

技术路线图:全栈自研VS开放生态

当前主流玩家已分化出三大阵营:

1. 比亚迪模式:垂直整合

- 投入研发费用超400亿元/年

- 自研域控制器"璇玑"算力达200TOPS

- 数据优势:日均智驾里程突破1.2亿公里

2. 华为模式:生态赋能

- 三种合作层级:零部件供应(宝马)、HI模式(阿维塔)、智选车(问界)

- 乾崑ADS 3.0系统装车量年内将超50万辆

- 争议点:合作车企是否沦为"代工厂"?

3. Momenta路径:量产驱动

- 全球首个前装量产Robotaxi落地上海

- 合作覆盖全球TOP10车企中的7家

- 技术特点:"飞轮式"数据闭环

博世中国区总裁吴永桥的论断颇具代表性:"未来L2+级智驾将像ABS(防抱死制动系统)一样成为标配,全栈自研的边际效益正在递减。"

供应链暗战:激光雷达与芯片的生死时速

激光雷达内卷

- 禾赛科技:宣布2025年将AT128雷达价格腰斩至200美元,斩获比亚迪大单

- 速腾聚创:合作车型达92款,但毛利率已跌破15%

行业共识:2025年将成为激光雷达"千元时代"临界点

芯片替代战

- 地平线:征程系列芯片装车超400万片,L2市场替代Mobileye

- 黑芝麻智能:A1000芯片算力达196TOPS,获一汽红旗定点

挑战:英伟达Orin仍占据30万元以上车型80%份额

终极挑战:法规与人性

尽管技术进步迅猛,行业仍面临共同瓶颈:

- 政策真空:L3级责任认定标准尚未出台,多地自动驾驶商业化试点受限

- 人性化难题:特斯拉FSD在复杂路口决策失误率达人类司机6倍

- 成本困局:城市NOA(领航辅助驾驶)系统单车硬件成本仍超万元

正如地平线苏菁所言:"自动驾驶不是在和竞品赛跑,而是在挑战人类驾驶的鲁棒性。"在这场没有终点的长跑中,2025年或许只是智能驾驶"成人礼"的开始。当技术普惠与品牌溢价、封闭生态与开放合作持续碰撞,中国智能驾驶产业的螺旋上升轨迹,正为全球出行革命提供最具活力的试验场。